De afgelopen weken is de wind gedraaid. Met extreem beleid zorgt Trump ook voor meer onzekerheid aan het thuisfront. De zorgen van beleggers over de Amerikaanse economie nemen met de dag toe. Dit heeft geleid tot een aanzienlijke daling van aandelenkoersen. De grote investeringen van Europa in defensie hebben de Euro en de rente op Europese staatobligaties flink opgeschud. Begin deze week hebben we het risico in de portefeuilles verder verlaagd, in afwachting van kansen die ongetwijfeld weer ontstaan.

Inleiding

In de eerste week van maart neemt de beweeglijkheid op de beurs flink toe. Ontwikkelingen rondom de oorlog in de Oekraïne, de uitslag van de Duitse verkiezingen en nieuw aangekondigde Amerikaanse importtarieven zijn hier de oorzaak van. Door meer extreem overheidsbeleid nemen ook de zorgen over de economie in de VS toe. Na een goede start van het jaar is de wereldwijde aandelen-index (MSCI ACWI) met 7,5% gedaald sinds het hoogste punt op 19 februari (nu -3,3% voor 2025).

In deze publicatie bespreken we de veranderende politieke- en economische wind. In de vorige publicaties hebben we uitgelegd waarom we onder-gemiddeld risico in de portefeuilles aanhielden. Door sterk te leunen op obligaties zijn de bewegingen van de afgelopen weken op portefeuille niveau beperkt gebleven. Begin deze week hebben we het risico verder gereduceerd, zodat we nog iets defensiever kunnen afwachten wat komen gaat. Deze wijziging bespreken we aan het einde van deze ‘Wind of Change’.

Einde van de oorlog in Oekraine?

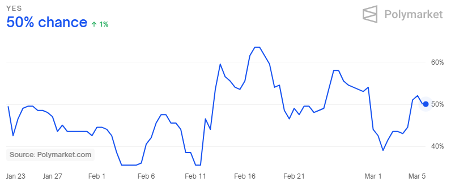

De oorlog in de Oekraine ging eind februari het vierde jaar in. Trump heeft tijdens zijn campagne beloofd deze oorlog snel te beëindigen, wat tot op heden niet gelukt is. De hele wereld heeft vorige week vrijdag met verbijstering gekeken naar de ontmoeting tussen Zelensky en Trump in het Witte Huis. Ondanks deze ruzie zijn alle partijen nog steeds in gesprek met elkaar. Op het populaire voorspellingsplatform Polymarket kan gewed worden op de vraag of er voor 1 juli een staakt-het-vuren wordt bereikt. De kans daarop ligt op dit moment op 50% (zie figuur 1). Nu Oekraine afgesneden wordt van Amerikaanse wapens en inlichtingen, denken wij dat die kans hoger ligt.

Duurzame vrede zal waarschijnlijk langer duren. Financiële markten beginnen al te anticiperen op het einde van de oorlog in de Oekraine. In de eerste maanden van dit jaar zijn energieprijzen gedaald, is de euro gestegen tegen de US dollar en hebben Europese aandelen beter gepresteerd dan Amerikaanse aandelen. Dit staat haaks op de consensus onder beleggers van eind 2024 die vol inzetten op aanhoudend ‘US exceptionalisme’.

Een staakt-het-vuren zou voldoende kunnen zijn om geopolitieke spanningen te verlagen. Dat is hard nodig. De speech van de Amerikaanse vice-president JD Vance op 14 februari op het veiligheidscongres in München laat zien dat de VS anders kijkt naar oude vrienden. De trans-Atlantische band staat onder zware druk en dat schudt Europa wakker. Net als in de VS, waait er in 2025 duidelijk een andere politieke wind door Europa.

Storm in Duitsland

Waar eind 1989 de Berlijnse muur omviel, worden er nu juist nieuwe muren opgetrokken. De weigering van de VS om nog langer als vangnet te fungeren voor Europese veiligheid betekent dat Europa voor zichzelf moet gaan zorgen. Deze urgentie was duidelijk zichtbaar op de verschillende bijeenkomsten van regeringsleiders in de afgelopen week. Het resultaat is grote investeringen in defensie. De timing van de uitslag van de Duitse verkiezingen (coalitie tussen CDU & SPD) zorgt ervoor dat Europa snel kan schakelen. Duitsland repte deze week over minimaal €500mrd investeringen in infrastructuur en defensie. De EU is akkoord met een defensiefund van €800mrd.

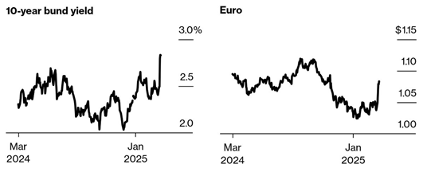

De aardverschuiving in Duitsland heeft ook grote impact op de financiële markten. Zo steeg de afgelopen dagen de Duitse 10-jaars rente (‘Bund’) het meest sinds de Duitse eenwording in 1990 (zie figuur 2, links). Een rente van bijna 3% op de Bund zagen we voor het laatst eind 2010. Omdat de Bund de risicovrije benchmark van Europa is, zagen alle Europese landen de rente oplopen. Door afnemende renteverschillen met de VS, beleeft de Euro de beste week tegen de US dollar sinds 2009 (zie figuur 2, rechts). Uiteindelijk zorgt meer fiscaal stimuleren voor een hogere economische groei in de EU, maar verslechtert het ook de financiële huishouding waardoor beleggers een hogere rente eisen. Wij zijn slechts beperkt belegd in staatsobligaties met een langere looptijd.

Handelsoorlog 2.0 nergens goed voor

Trump erfde een economie met solide groei (~2,5%) en inflatie die op weg was naar de 2% doelstelling van de Centrale Bank. Nu hij de laatste weken meer agressief beleid aankondigt, beginnen de economische risico’s op te lopen. De toegenomen onzekerheid zorgt voor een dalend vertrouwen onder consumenten en bedrijven. Inflatieverwachtingen lopen op terwijl de groei voor het eerste kwartaal van 2025 onder druk komt. Dit staat haaks op de ontwikkelingen aan het begin van zijn eerste termijn en heeft ervoor gezorgd dat zogenaamde ‘Trump trades’ het slecht doen. Tekenend is dat Amerikaanse staatsobligaties sinds verkiezingsdag beter gepresteerd hebben dan de S&P500 aandelen-index.

Belangrijkste oorzaak is de nieuwe handelsoorlog die Trump ontketent heeft. Importtarieven zijn slecht omdat zij de prijzen verhogen, snijden in bedrijfswinsten, de werkloosheid opdrijven en zo de groei verlagen. Bovendien leiden tarieven tot grote geopolitieke spanningen. In de eerste termijn van Trump zorgden zijn hogere tarieven voor een marginale stijging van het gemiddelde tarief van 2% naar 3%. Hij is nu veel agressiever. De huidige aangekondigde tarieven verhogen het gemiddelde Amerikaanse importtarief van 3% naar 10% (hoogste sinds 1948). De negatieve impact daarvan op de groei van de VS in 2025 wordt geschat op 0,75% terwijl de inflatie 0,5% hoger zou uitvallen. Deze schattingen houden geen rekening met de tegenmaatregelen van de geraakte landen.

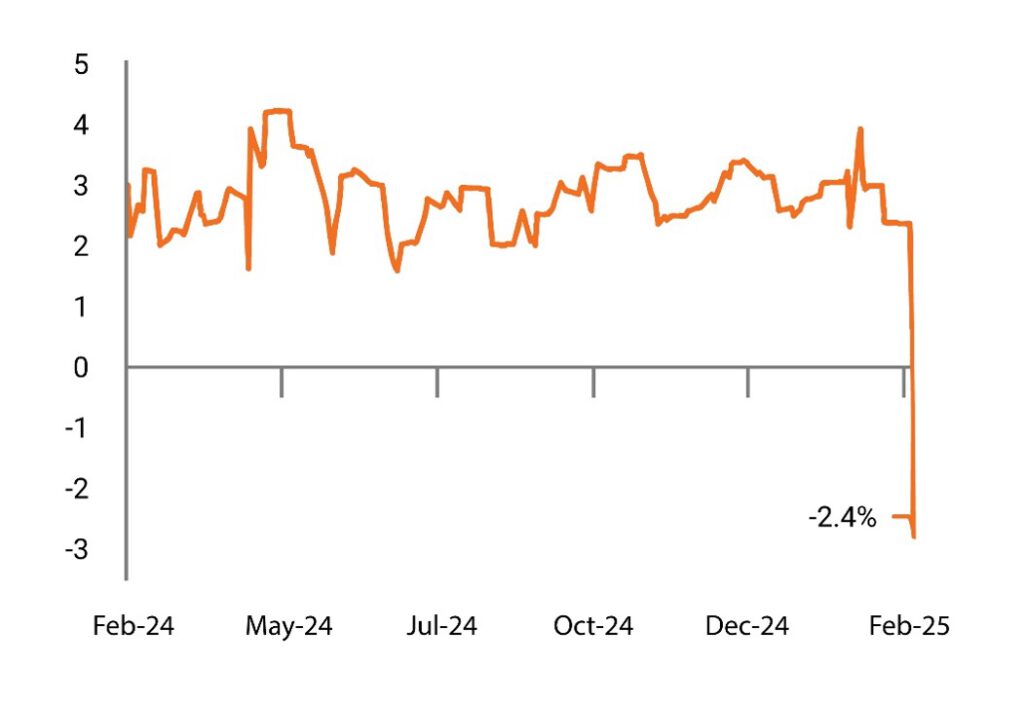

Veel bedrijven en consumenten hebben in anticipatie op importtarieven eind vorig jaar alvast ingekocht. Daarom zakken de bestedingen nu in wat de verwachte groei voor het huidige kwartaal sterk verlaagt. De Federal Reserve of Atlanta publiceert dagelijks een voorspelling voor de economische groei in het lopende kwartaal. Uit figuur 3 valt op te maken dat deze groei in de laatste 12 maanden relatief stabiel was rond 2,5%. In de laatste week heeft de Atlanta Fed de verwachte groei voor het eerste kwartaal plotseling scherp verlaagd van +2,5% naar -2,4%. Deze schok zorgt ervoor dat beleggers risico afbouwen omdat het de kans op een recessie in 2025 verhoogt (Polymarket zegt 36% kans).

Wijziging in de portefeuilles

Omdat wij een nieuwe handelsoorlog als een reële dreiging zagen, zaten de portefeuilles licht onderwogen in risico (zie ‘Blue Monday’ van 23 januari). We stelden dat we de ontwikkelingen rustig afwachtten. De gebeurtenissen van de laatste weken hebben ervoor gezorgd dat we begin deze week het risico in onze dynamische risicoprofielen verder hebben verlaagd. Met de verkoop van een positie in Japanse aandelen reduceren we de aandelenweging. We houden de opbrengst tijdelijk als cash aan om snel te kunnen schakelen. Door de verhoogde volatiliteit denken we dat de komende weken goede kansen gaan bieden. Door deze transactie zitten we niet langer sterk overwogen in Japanse aandelen, maar neutraal. Deze aandelen hadden de afgelopen jaren goed gepresteerd maar doen het minder bij beursonrust. Bovendien zien we de Japanse Yen niet langer als zeer aantrekkelijk tegen de Euro.

Tenslotte

Beleggers vreesden dat de nieuwe Amerikaanse regering met ander beleid de onzekerheid voor de rest van de wereld zou vergroten. In de laatste weken krijgen we signalen dat het juist de onzekerheid binnen de VS vergroot. Dit veranderende inzicht wordt nu verwerkt in de koersen waardoor beleggingen buiten de VS beter presteren. Voor Amerikaanse aandelen is er geen sprake van een ‘Trump Bump’ maar een ‘Trump Slump’.

Trump meet zijn succes af aan de stand van de aandelenbeurs. Gisteren gaf hij aan dat hij niet kijkt naar de dalende aandelenkoersen. Als de koersen verder dalen, zal hij daar in onze ogen niet ongevoelig voor blijven. De Amerikaanse consument is 75% van de economie en meer dan 40% van het volk bezit Amerikaanse aandelen. Als de beurs daalt, heeft dat dus sterke invloed op de economie via dalende consumentenbestedingen. Ook zijn ‘approval rating’ hangt samen met de stand van de beurs. Niet toevallig is sinds deze week een meerderheid van de ondervraagde Amerikanen het oneens met zijn beleid. Zijn dalende approval rating zal ook iets zijn waar Trump gevoelig voor is. De wind komt momenteel vanuit alle hoeken. Waar in de VS de groei verlaagd wordt zijn er juist tekenen dat de Chinese economie aan een herstel is begonnen. De veranderingen in Europa zijn ook een broodnodige stimulans voor de economie. Kortom, beleggers krijgen meer te kiezen. Amerikaanse aandelen zijn niet meer ‘the only game in town’. ‘Wind of change’ was ook een legendarisch nummer uit 1990 van de Duitse rockband Scorpions. Het ging over de ‘glasnost’ in de Sovjet Unie en het einde van de koude oorlog. Het lied staat symbool voor hoop op een betere toekomst.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.