Het is de tijd van de vooruitzichten voor volgend jaar. Om tot onze voorspellingen te komen, evalueren we eerst onze verwachtingen van vorig jaar en hoe deze dit jaar zijn uitgekomen. Zowel obligaties als aandelen hebben sterk gepresteerd dit jaar, waarbij Amerikaanse aandelen overduidelijk de X-factor hebben gehad. Met de verkiezing van Trump denkt iedereen dat Amerikaans eXceptionalisme de norm blijft. De verrassing van 2025 zou wel eens kunnen zijn dat de beste talenten buiten Amerika ontdekt worden.

Inleiding

Het jaar 2024 nadert het einde. Beleggers kunnen terugkijken op een mooi jaar, met goede rendementen voor aandelen en obligaties. Bezitters van Bitcoin kunnen helemaal hun geluk niet op nadat recent de grens van $100.000 voor het eerst doorbroken werd. Eind vorig jaar hebben we verwachtingen uitgesproken en deze willen we nu toetsen aan de uitkomsten.

We beginnen met als uitgangspunt de voorspellingen van vorig jaar. Daarna bespreken we de economische ontwikkelingen en de performance van de obligaties in de portefeuilles. Dit volgen we op met de prestaties van aandelen, waar voor ons de verrassing van 2024 zit. De afgelopen weken hebben we kunnen zien wat de impact op de beurs is van de verkiezing van Donald Trump. De implicaties hiervan nemen we mee om zo te komen tot onze ‘outlook voor 2025’.

De voorspellingen van vorig jaar

Een jaar geleden gaven we in de publicatie ‘Dubbele Rittberger’ onze (economische) verwachtingen voor 2024. We voorzagen dalende rente en lagere inflatie die een sterke steun zou bieden aan obligaties, de beleggingscategorie die het in 2022 en 2023 zo moeilijk had. In lijn met de consensus zagen we economische groei in de wereld zo rond 2,5%, wat lager zou zijn dan in 2023. Daarom vonden we de verwachte winststijgingen van meer dan 10% voor aandelen aan de hoge kant. Voor zowel aandelen als obligaties hadden we een rendementsverwachting van 5-8%.

Centrale Banken op weg naar neutraal

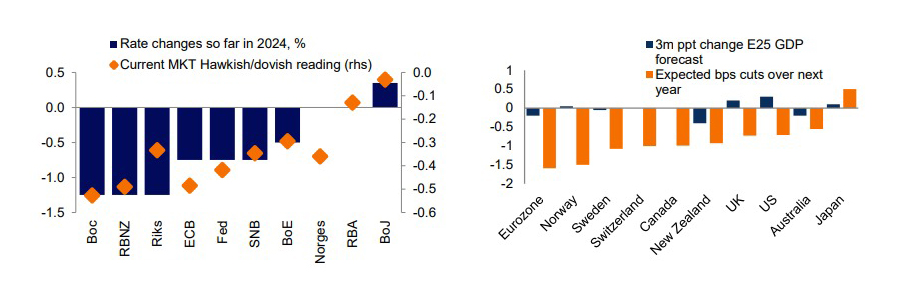

Het rendement van de obligaties in onze diverse risicoprofielen bedraagt in 2024 tussen de 5 – 6,5% wat geheel in lijn is met onze verwachtingen. In figuur 1 valt links te zien dat bijna alle grote Centrale Banken de rente meerdere keren hebben verlaagd in 2024. De inflatie in bijna alle landen is teruggezakt tot richting de 2% waardoor Centrale Banken hun hoge, restrictieve rente verlagen om te voorkomen dat de groei verder wegzakt. De uitspraken van de Centrale Banken duiden, behalve in Japan, ook op verdere renteverlagingen in 2025 (oranje ruitjes in de linker figuur).

Rechts in figuur 1 staan de renteverlagingen die de markt van dezelfde Centrale Banken voor 2025 verwacht. Met name in Europa, waar de groei laag is, worden de grootste renteverlagingen verwacht zoals te zien voor de Eurozone, Scandinavië en Zwitserland. Met verwachte inflatie tussen 2-3% in het komende jaar gaan de meeste Centrale Bankiers prioriteit geven aan het stimuleren vanwege ondermaatse groei. De neutrale rente, het niveau waar niet verkrapt en niet gestimuleerd wordt, zal in veel gevallen snel bereikt gaan worden. De renteverlagingen zijn ook zeer welkom voor overheden met grote begrotingstekorten en hoge staatsschulden.

Net als in 2024 verwachten we voor 2025 rendementen van de obligaties in de portefeuilles die boven de 5% liggen. Daarmee bieden obligaties niet alleen diversificatie maar zijn zij ook een belangrijke bron van inkomsten. De economische groei in de wereld zal in 2024 waarschijnlijk uitkomen op 2,7%, zo’n 0,2% hoger dan de verwachting eind vorig. Rechts in figuur 1 laten de blauwe balkjes de verandering zien in de laatste maanden ten aanzien van de verwachte groei voor 2025. Voor Amerika is deze naar boven bijgesteld, voor de Eurozone naar beneden. De consensus verwacht nu ongeveer dezelfde wereldgroei in 2025 als in 2024.

De belofte van AI

De iets hogere wereldgroei in 2024 komt volledig op het conto van de VS. Regio’s als de Eurozone en China lieten juist een verslechtering zien. Er zijn meerdere redenen voor de aanhoudende kracht van de Amerikaanse economie: sterke consumentenuitgaven, een overheid die met grote begrotingstekorten de economie helpt en een leidende rol in investeringen in Kunstmatige Intelligentie (AI). De verwachting dat AI gaat leiden tot meer productiviteit en hogere groei speelt een belangrijke rol in de sterke prestaties van Amerikaanse aandelen dit jaar (ongeveer +25%). Beleggers zijn bereid om nu een veel hogere waardering te betalen omdat ze rekenen op alsmaar sterk stijgende winsten in de toekomst. In de andere regio’s zijn de rendementen op aandelen veel lager geweest.

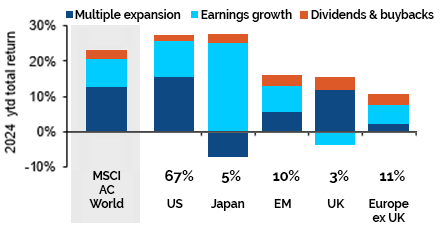

In figuur 2 valt te zien dat de wereldwijde aandelenindex (MSCI All-Country World Index) in 2024 met meer dan 20% is gestegen (in lokale valuta). Dit is een stuk hoger dan het aandelenrendement dat wij eind 2023 verwachtten. De verrassing voor ons in 2024 is dat meer dan de helft van het rendement komt door ‘multiple expansie’, een stijging van de waardering zonder dat daar stijgende bedrijfswinsten en dividend tegenover staan.

In figuur 2 staan ook alle afzonderlijke regio’s met de wegingen in de wereldindex. Dit telt niet precies op tot 100% omdat we Canada en Australië buitenbeschouwing hebben gelaten. De VS heeft een dominante weging van 67% in de index (een record) en heeft daardoor de hoge waarderingen in de wereldwijde index veroorzaakt. Inmiddels zit de waardering (23x de winst van volgend jaar) van de Amerikaanse S&P500 index in de buurt van het historische plafond. Deze hoge Amerikaanse waarderingen zetten in onze ogen een rem op rendementen voor volgend jaar. Deze aandelen zijn kwetsbaar voor teleurstellingen als de hoge verwachtingen niet worden waargemaakt. Voor 2025 wordt een winstgroei van 15% verwacht voor de S&P500 index en minder dan 10% voor de andere regio’s. Omdat de waardering van Amerikaanse aandelen aan een plafond zit, zullen in onze ogen de rendementen in 2025 bepaald worden door de gerealiseerd winstgroei met dividenden. We verwachten daarom dat het rendement op de wereldindex lager gaat zijn dan in 2024, meer in lijn met historische gemiddelden (10%).

De eerste weken van Trump

In 2016 begon Trump na zijn verkiezingsoverwinning direct te regeren met dagelijkse berichten op Twitter (nu X genaamd). Dit keer begint hij rustiger en gematigder. Behalve wat berichten op X over aankomende importheffingen, heeft hij zijn tijd voornamelijk gestoken in het ontmoeten van wereldleiders. Als we kijken naar de marktbewegingen sinds verkiezingsdag dan zijn er een aantal gelijkenissen met 2016, maar ook sterke verschillen. Zo hebben Amerikaanse aandelen en de US-dollar goed gepresteerd maar een stuk minder sterk dan toen. De beleggingen die het toen heel slecht deden (Amerikaanse obligaties, Chinese aandelen, Mexican Peso) zijn nu vrijwel onveranderd. De Bitcoin, omarmd tijdens de campagne van Trump, is met bijna 50% gestegen maar was toen net in opkomst. Het lijkt er dus sterk op dat beleggers een Trump verwachten die geen extreme veranderingen in het Amerikaanse beleid gaat doorvoeren. Bedenk daarbij dat hij in zijn vorige termijn slechts de helft van zijn verkiezingsbeloften heeft uitgevoerd.

De wereld van nu ziet er ook anders uit dan toen. Er waren geen grote gewapende conflicten, veel minder immigratie, importtarieven waren nieuw en de Amerikaanse overheidsfinanciën stonden er een stuk gezonder voor. Met een team van loyalisten gaat Trump in januari aan de slag. De financiële markten hechten het meeste waarde aan de benoeming van Scott Bessent als minister van Financiën. Hij wordt gezien als een goede kandidaat vanwege zijn geloof in het 3-3-3 principe. Dit houdt in het streven naar 3% begrotingstekort, 3% groei en 3mln extra vaten olie per dag produceren. We denken dat het de komende jaren bij ‘streven’ blijft omdat het begrotingstekort niet zo snel teruggebracht kan worden zonder de groei te schaden. In de afgelopen jaren werd met een begrotingstekort van meer dan 6% al geen 3% groei gehaald. Veel olie extra produceren lijkt ook moeilijk haalbaar omdat de olieprijs laag is en niet uitnodigt om meer aanbod te realiseren. OPEC heeft deze week de verwachte vraag naar olie voor het komende jaar naar beneden bijgesteld dus zou meer aanbod de prijs verder omlaag brengen.

Tenslotte

Terugkijkend op 2024 hadden we iets meer risico kunnen nemen, omdat de rendementen van aandelen duidelijk hoger waren dan obligaties. In de figuur hierboven staan de actuele risicometers van onze dynamische profielen. Deze hebben het hele jaar iets onder-gemiddeld in risico gestaan. De redenen daarvoor hebben we besproken in onze publicaties en kwartaalrapportages van dit jaar. De risico’s die we daarin benoemd hebben (verkiezingen, internationale conflicten, problemen in Europa en China) hebben achteraf gelukkig weinig invloed gehad op de resultaten van de portefeuilles, mede door de uitzonderlijk goede prestaties van Amerikaanse aandelen.

Wij blijven, ondanks de hoge waarderingen, voorlopig vasthouden aan een neutrale (= grote) weging in Amerikaanse aandelen. Redenen voor rotatie uit Amerikaanse aandelen naar andere regio’s zijn nauwelijks waarneembaar maar kunnen in 2025 wel zichtbaar worden. Het uitblijven van een grote handelsoorlog en stimuleringen in Europa en China kunnen vruchten beginnen af te werpen in de vorm van hogere groei. Als dat gebeurt, zouden aandelen uit deze regio’s wel eens de X-factor van 2025 kunnen hebben. Waarschijnlijk krijgen we vanaf het tweede kwartaal zicht of dit een realistisch scenario is.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.