Renco van Schie van Valuedge koopt nog niet de dip. Hij rekent erop dat de huidige beursonrust nog even zal aanhouden en wacht op de kansen die komen.

Turbulentie is terug op de beurzen. In mijn column, getiteld Meer volatiliteit op komst van 4 juni legde ik uit waarom ik woeligere tijden voorzag. De VIX index is in de tussentijd meer dan verdubbeld van 12 naar 30, het hoogste punt in bijna twee jaar.

Er zijn meerdere oorzaken aan te voeren voor deze beweging. Zo leidde een rotatie uit grote Tech aandelen – door tegenvallende vooruitzichten en een reality check op de hype in AI – tot grote schommelingen. De renteverhoging van de Japanse centrale bank vorige week zorgde voor een sterke koersstijging van de yen en dat droeg ook bij aan de onrust op de valuta- en aandelenmarkten.

Maar de belangrijkste reden van de hard gestegen volatiliteit is in mijn ogen echter de verslechtering van economische data. Deze verslechtering is wereldwijd. Niet alleen in China en Europa, maar ook in de VS dalen de groei-indicatoren flink.

Fed is te laat?

Veel centrale banken zijn al begonnen met het verlagen van de rente. Inflatie komt onder controle en het restrictieve renteniveau moet omlaag om de groei te gaan ondersteunen. Recente verlagingen van de centrale banken van China en het Verenigd Koninkrijk zijn daar voorbeelden van. De enige bank die nog niet begonnen is met verlagen, is de belangrijkste van allemaal: de Amerikaanse Fed.

Afgelopen woensdag gaf de Fed wel duidelijke signalen dat de eerste verlaging in september gaat komen. Omdat dit nog zeven weken weg is, beginnen beleggers zich zorgen te maken dat de Fed teveel behind the curve is om de ingezette negatieve economische trend snel te keren.

Sinds vorige week wordt er voor het eerst in lange tijd weer gesproken over het R-woord (recessie). Dit wordt ook ingegeven door een aantal Amerikaanse recessie-indicatoren die rood beginnen te kleuren. Omdat de VS zo dominant is, zou een recessie daar veel impact hebben op de rest van de wereld. Zoals de oude wijsheid luidt: When America sneezes, the world catches a cold.

Gevaarlijke tijd

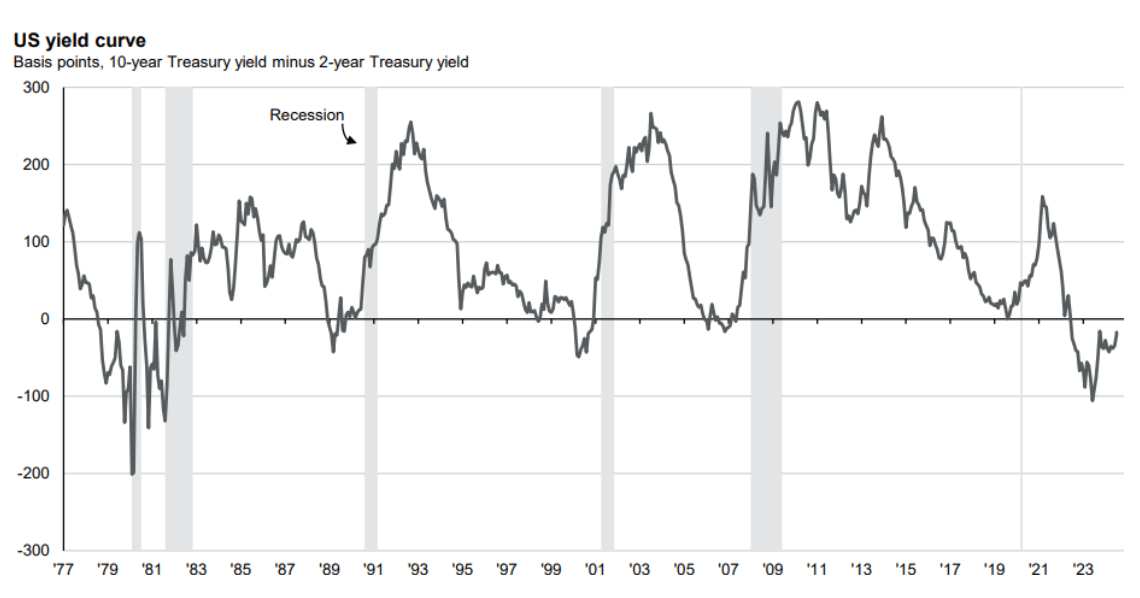

Bovenstaande grafiek van JP Morgan laat zien dat na een yield curve inversie de gevaarlijkste tijd aanbreekt als de curve niet meer inverse is. Dat is het moment dat een recessie start. Op dit moment is deze US 2-10jr curve nog maar -5bp en is de US 2-30jr curve al gedraaid naar +30bp.

Door de snelle daling van de korte marktrente voorspellen de Fed Funds Futures inmiddels meer dan 175 bp aan renteverlagingen van de Amerikaanse Centrale Bank voor de komende 1,5 jaar. In het verleden was dit ook een sterk signaal dat een recessie aanstaande is.

Sterke stijging Amerikaanse werkloosheid

Afgelopen vrijdag werd een derde zeer betrouwbare recessie indicator getriggerd. In het rapport met tegenvallende cijfers over de Amerikaanse banenmarkt kwam de werkeloosheid uit op 4,3%. Volgens de Sahm-rule zit de Amerikaanse economie in recessie als het drie-maands gemiddelde percentage meer dan 0,5% boven het laagste percentage van de laatste 12 maanden noteert.

Het banenrapport van vrijdag stelt de Sahm-rule op 0,53. Telkens als de 0,5% grens doorbroken werd, liep de Amerikaanse werkeloosheid met ongeveer 1% op in de daarop volgende zes maanden. Dat is geen goed vooruitzicht voor de al verzwakkende consumentenuitgaven in de VS.

Onrust houdt nog even aan

De terugkeer van het R-woord is slecht nieuws voor beleggers die een positief soft landing-scenario hebben omarmd. Zij worden nu door nieuwe data gedwongen meer rekening te houden met een ander, negatiever scenario. Die veranderende houding zorgt er in mijn ogen voor dat de onrust op de beurs nog wel even aan kan houden. Zeker ook omdat het conflict in het Midden-Oosten zich uitbreidt en we steeds dichter tegen de Amerikaanse presidentsverkiezingen aankruipen.

Ik denk daarom dat het loont om vanuit een defensievere positionering te wachten op de kansen die er gaan komen. In periodes van hoge volatiliteit ontstaan er immers altijd kansen voor beleggers. Volatility creates opportunity!

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Bron: IEX.Profs.nl