Trump heeft de afgelopen week meer gesloopt dan bevrijdt. De aankondiging van extreem hoge importtarieven laat de beurzen sidderen. De negatieve impact van tarieven op de economische groei voedt de angst voor een wereldwijde recessie. De forse daling van aandelen verdisconteert al een grote terugval van de groei. De angstmeter begint al behoorlijk paniekerig te worden. Omdat wij een nieuwe handelsoorlog als een reëel gevaar zagen, houden we onder-gemiddeld risico aan in de portefeuilles. Met de huidige positionering hebben we veel ruimte om van dalingen te profiteren.

Inleiding

Afgelopen woensdag was het ‘Liberation day’ in de VS. Trump zou na een studie over de internationale handel nieuwe tarieven aankondigen om Amerika te bevrijden van oneerlijke praktijken. De meeste beleggers zagen tarieven met name als een onderhandelingstactiek maar daar is deze week verandering in gekomen. Met extreem hoger dan verwachte heffingen bracht Trump een schokgolf teweeg op de financiële markten. Met tarieven als sloopkogel beukt hij in op de fundamenten van de wereldhandel. Zo zal woensdag 2 april 2025 eerder de boeken in gaan als ‘Demolition Day’.

In onze vorige publicaties hebben we uitgelegd waarom we een nieuwe handelsoorlog wel als reëel gevaar zagen. Het was voor ons reden om het risico in de portefeuilles begin maart verder te verlagen. De extreme aankondiging van woensdag heeft ons ook met stomheid geslagen. Wat er nu gebeurt, gaat veel verder dan we hadden becijferd op basis van eerdere berichten. In deze publicatie willen we uitleggen wat er is aangekondigd, wat de gevolgen daarvan kunnen zijn en wat dit betekent voor onze visie voor de beleggingsportefeuilles.

Basisheffing plus reciprociteit

Trump heeft een 10% basistarief aangekondigd voor alle landen en daar bovenop een wederkerig tarief op basis van het handelstekort met een land. Dit wederkerig tarief is dus niet gebaseerd op heffingen van het desbetreffende land. Deze tarieven komen bovenop de tarieven die al waren aangekondigd. Dit betekent dat het gemiddelde importtarief van de VS stijgt naar ongeveer 25%, het hoogste niveau in 100 jaar. In onze vorige publicatie ‘Wind of Change’ (7 maart) hebben we uitgelegd dat de plannen die er toen lagen, zouden leiden tot een gemiddeld tarief van 10%. Dit verklaart waarom de nieuwe plannen zo’n schok teweeg brengen op de beurs: het is nog veel erger dan gevreesd en niet gebaseerd op wederkerigheid.

De buitensporig hoge wederkerige tarieven zijn gebaseerd op een zeer simpele formule die dus alleen rekening houdt met het handelstekort. Normaal gesproken wordt bij dit soort tarieven gekeken per product of sector maar dat is complex en zou de nieuwe Amerikaanse regering teveel tijd kosten. Bovendien houdt de gebruikte calculatie ook alleen rekening met goederen, en niet met diensten waar de VS vaak juist een overschot heeft. Een goed voorbeeld daarvan is de dienstverlening van de grote Amerikaanse tech-bedrijven. Wederkerige tarieven lijken zo meer een straf voor landen die meer verkopen aan de VS dan dat zij van de VS kopen. Inmiddels komen sommige geraakte landen met tegenmaatregelen, wat de situatie verergerd. Zo meldde China vrijdagmiddag 34% te gaan heffen op alle Amerikaanse producten. Dat is gelijk aan het wederkerig tarief dat uit de berekening van de Amerikanen kwam.

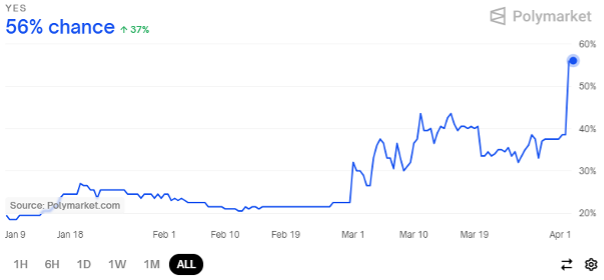

Stijgende kans op recessie

In onze vorige publicatie legden we ook uit waarom een handelsoorlog nergens goed voor is. Het is met name zeer negatief voor de economische groei. In het eerste kwartaal is de groeiverwachting voor de Amerikaanse economie al fors neerwaarts bijgesteld. De nieuw aangekondigde tarieven verhogen de kans op een recessie verder, zoals figuur 1 duidelijk laat zien. Niet alleen dit populaire voorspellingsplatform Polymarket.com schat de kans op een Amerikaanse recessie in 2025 inmiddels hoger in dan 50%. Veel Amerikaanse zakenbanken hebben hun waarschijnlijkheid voor een recessie aangepast waarbij het toonaangevende JP Morgan vandaag zelfs naar 60% is gegaan. De hoge tarieven, en de vergelding van andere landen, zorgen er ook voor dat de groei buiten de VS geraakt wordt. Vandaar dat de angst voor recessie ook in de andere regio’s snel toeneemt. Dat raakt de aandelenbeurzen in alle hoeken van de wereld.

Impact op de financiële markten

Het sentiment is vanaf 19 februari aan het inzakken. Sindsdien is de wereldwijde aandelen-index (MSCI ACWI) met meer dan 17,5% gedaald (zie figuur 2). Het verlies voor 2025 bedraagt inmiddels zo’n 13% en deze daling brengt de index terug op het niveau van vorig jaar zomer. In de laatste weken is de wereldwijde obligatie-index juist met 1,8% gestegen. Zo vervullen obligaties in moeilijke tijden weer hun stabiliserende rol in gespreide portefeuilles. De daling van de US Dollar is ook zeer opvallend. Buitenlandse beleggers trekken op grote schaal geld weg uit de VS nu de acties van Trump het Amerikaanse exceptionalisme op het spel zetten.

We kunnen de daling van aandelen koppelen aan het recessierisico. Gemiddeld daalt de wereldwijde index bij een recessie zo’n 25% vanaf de piek. De huidige daling verdisconteert dus al een recessiekans van ongeveer 70% (17,5/25). Kijken we naar de Amerikaanse Small Cap Index (Russell 2000) dan is de daling vanaf de top al 26% geweest terwijl deze groep aandelen bij een recessie gemiddeld zo’n 32% daalt. Een recessie zit hier voor ongeveer 80% ingeprijsd (26/32). Met andere woorden, de koersen van vandaag houden al sterk rekening met een recessie.

Implicaties voor de portefeuilles

De dynamische portefeuilles hebben momenteel allemaal een duidelijke onderweging in aandelen. Daarbij hebben we relatief weinig blootstelling naar de dure, grote Amerikaanse tech-aandelen (magnificent-7) die nu zo hard in elkaar storten. Dat voorkomt uiteraard niet dat de aandelen die we wel in portefeuille hebben ook dalen. Op dit moment is het sentiment op de beurs zeer paniekerig. Figuur 3 laat de angstmeter van de beurs zien. Deze VIX Index staat op moment van schrijven op ongeveer 40. Dat is het hoogste niveau sinds de Corona-crash van 2020. De grafiek gaat bijna 20 jaar terug en laat zien dat dit soort enorme koersfluctuaties maar weinig voorkomen. De momenten dat het zo turbulent was als nu waren eigenlijk allemaal momenten dat verder risico reduceren weinig toevoegt. Je werd op termijn juist beloond als je de dalingen gebruikte om risico toe te voegen. We zitten nu nog niet op dit punt maar zouden hier in de komende weken wel kunnen komen. In dat geval kunnen we eerst een cashpositie aanwenden om hard gedaalde aandelen bij te kopen. Een volgende stap is te draaien uit de boven-gemiddelde obligatieposities die het veel beter hebben gedaan dan aandelen.

Tenslotte

Wat kan de ‘Trump Slump’ stoppen? We zien een aantal mogelijkheden. Allereerst kan Trump zelf zorgen voor een draai door af te zien van tarieven. In de afgelopen maanden heeft hij meestal zijn tariefaankondigingen niet doorgezet maar gepauzeerd. Omdat ‘Liberation Day’ zo’n groot media spektakel was, is het wellicht lastiger voor hem om zich zonder gezichtsverlies terug te trekken. De getroffen landen zouden dit makkelijker kunnen maken door in gesprek te gaan en aan te tonen dat de berekeningen onjuist zijn. De huidige ontwikkelingen op de beurs zijn slecht voor de al dalende ‘approval’ rating van Trump en er komt een moment dat hij daar gevoelig voor wordt (de Trump put)

Mocht de beweeglijkheid te groot worden en het functioneren van financiële markten in het geding komen, dan kunnen Centrale Banken de helpende hand toereiken. Met renteverlagingen en de injectie van liquiditeit kunnen zij stabiliserend optreden. De laatste keer dat ze dit moesten doen was rond de val van Silicon Valley Bank en Credit Suisse in maart 2023. De Amerikaanse Centrale Bank (FED) kwam toen met grote steunpakketten (de FED put). Uiteindelijk kan de politiek ook bijspringen. In de VS zijn er inmiddels gezamenlijke acties op touw gezet in het congres van Republikeinen en Democraten om de macht van Trump in te perken. Met name op het gebied van de handel willen zij dat het congres het laatste woord heeft, en niet de president.

De laatste weken zijn zeer onrustig. Het is inmiddels weer jaren geleden dat de beurskoersen zo hevig en snel daalden. Het belangrijkste in dit soort tijden is de emotie uitschakelen en een goed proces te blijven volgen. Met ons beleggingsbeleid maken we juist gebruik van emotie op de beurs. De laatste keren dat we fors aandelen bijkochten (maart 2020, 3e kwartaal 2022) bleken goede tijden om dat te doen. Met de huidige positionering hebben we veel ruimte om van dalingen te profiteren.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.