Het derde kwartaal bracht, zoals wij verwachtten, meer onrust op de beurzen. Desondanks kenden aandelen en obligaties een positieve performance in die periode. Van de Eurozone tot het Midden-Oosten, China, Japan en de Verenigde Staten, overal gebeurt er op dit moment wat. De oorlog in het Midden-Oosten en de aankomende Amerikaanse verkiezingen houden beleggers het meeste bezig. In de komende weken krijgen we een antwoord op een aantal belangrijke vragen. Aan de hand daarvan verwachten we enkele wijzigingen te maken voor het einde van het jaar.

Inleiding

Zowel aandelen als obligaties scoorden een klein positief rendement in het derde kwartaal. Dit kwam niet zonder slag of stoot tot stand. De beweeglijkheid op de beurs was in het derde kwartaal veel hoger dan in het eerste half jaar. In onze laatste publicatie ‘Wisseling van de wacht’ (28 juni) waarschuwden we dat er meer onrust op komst was. In de eerste week van augustus was er zelfs sprake van een ‘mini crash’ toen beleggers uit angst voor een recessie aandelenposities dumpten.

Op dit moment is de volatiliteit op de beurzen nog steeds hoger dan gemiddeld. Het uitbreidende conflict in het Midden-Oosten en de naderende Amerikaanse verkiezingen houden beleggers op het puntje van de stoel. Ook in de Eurozone, China en Japan zijn er ontwikkelingen die zorgen voor grotere koersschommelingen. In deze publicatie bespreken we per regio wat er speelt en hoe wij daar tegenaan kijken. We koppelen dat ook aan de huidige positionering van de portefeuilles.

Liever Griekse dan Franse schuld

Na een opleving eerder dit jaar, neemt het economische momentum in de Eurozone weer af. De vooruitzichten voor de komende jaren zijn niet rooskleurig, met groei die nauwelijks hoger dan 1% zal zijn. Veel van de problemen waar Europa mee kampt, zijn chronisch. Zo is de productiviteit laag en wordt er weinig geïnnoveerd, waardoor we met name op technologisch gebied een ondergeschikte rol spelen. Grote bemoeienis van de overheid zorgt voor minder ondernemerschap. Demografische ontwikkelingen baren ook zorgen. Zo worden er te weinig kinderen geboren en werken we steeds minder uren in een jaar. Door de grote loonstijgingen van de afgelopen jaren is het voor veel bedrijven lastig om te concurreren met goedkopere landen.

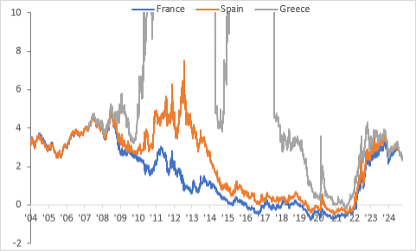

De Europese schuldencrisis ligt inmiddels meer dan 12 jaar achter ons. Waar toen de ‘PIGS’ (Portugal, Italie, Griekenland, Spanje) voor problemen zorgden, is het nu de as van Europa (Duitsland, Frankrijk) die de grootste problemen hebben. Verschil is dat die laatste twee 40% van de Eurozone economie uitmaken, terwijl de PIGS in die tijd 15% van de economie waren. De issues van nu hebben dus meer impact op het geheel. Onderstaande grafiek kan de huidige situatie niet treffender illustreren. Historisch zat er altijd een grote risico-opslag op Griekse- en Spaanse staatsobligaties ten opzichte van die van Frankrijk. Recent noteerde de 5-jaars rente van Griekenland en Spanje lager dan de Franse. Beleggers hebben dus liever Griekse dan Franse schuld!

Europese industrie zakt verder weg

Het symbool van de afkalvende industrie in Europa is de autosector. In de afgelopen maand zijn de meeste Europese automakers met een winstwaarschuwing gekomen. Van Volkswagen (de Kever) tot BMW, Mercedes en Stellantis (de Eend). Allemaal hebben ze problemen om competitieve auto’s te maken, die vooral op gebied van elektrische auto’s kunnen concurreren met de Chinese merken (BYD, Volvo, NIO). Nu consumenten minder auto’s kopen, daalt de winstgevendheid snel. Hierdoor zijn deze auto-aandelen gemiddeld zo’n 45% gedaald ten opzichte van het hoogste punt aan het begin van het jaar.

De politiek begint de problemen te onderkennen en het vorige maand door Mario Draghi geschreven rapport met actieplan voor een competitiever Europa opent veel nieuwe ogen. We mogen verwachten dat de ECB meer in actie gaat komen. De rente is inmiddels in juni en september verlaagd tot 3,5%. Door lage, vertragende groei en de snel gedaalde inflatie (sept: 1,8% op jaarbasis) ziet de markt ook renteverlagingen in oktober en december. Nu de focus van de ECB van inflatie naar groei verschuift, verwachten wij dat de rente sneller omlaag gaat dan waar de markt nu rekening mee houdt. Een beleidsrente tussen 1,5-2,0% aan het einde van 2025 is in onze ogen niet ondenkbaar. We houden daarom vast aan een overwogen positie in Eurozone obligaties en een neutrale positie in Eurozone aandelen waarbij we een focus hebben op grote bedrijven die wereldwijd opereren.

Conflict in het Midden-Oosten breidt zich uit

In de laatste weken is het conflict in het Midden-Oosten verder geëscaleerd. Nu Israël ook in oorlog is met Hezbollah in Libanon, neemt de kans sterk toe dat Iran direct betrokken raakt. We denken dat de situatie eerst verder gaat verslechteren voordat het verbetert. De internationale gemeenschap heeft nauwelijks enige invloed op de strijdende partijen. Hoe kan verdere escalatie eruit zien? Er wordt gesproken over scenario’s variërend van een grote grond invasie in Libanon tot luchtaanvallen op kritische infrastructuur in Iran. Een aanval van Israël op Iraanse oliefaciliteiten kan leiden tot een Iraanse blokkade van de straat van Hormuz waar 20% van de wereldhandel in olie doorheen vaart.

De stijging van de olieprijs in de laatste weken kwam van een laag niveau en is beheersbaar gebleven (zie figuur 2). Een niveau van onder de $80 is zelfs een stuk lager dan de $85 op 7 oktober 2023, toen Hamas Israël binnenviel. Meer aanbod en afnemende vraag wogen de afgelopen maanden zwaarder dan dit conflict. Mocht de stroom van olie echt gehinderd worden, dan is een niveau van boven de $100 zeker mogelijk. Mondiaal gezien heeft een stijging van de olieprijs de grootste potentiële (negatieve) invloed op beurzen via verwachtingen over inflatie, groei en rente. Als de olieprijs voor langere tijd boven de $100 handelt, gaat dit de economische verwachtingen veranderen. Zover is het nog lang niet waardoor de oorlog in het Midden-Oosten vooralsnog meer effect heeft op het sentiment dan op de ontwikkeling van de wereldeconomie.

Xi heeft zijn ‘whatever it takes’ moment

Net als de Europese economie begon de Chinese economie over de zomer ook weer te sputteren. Hierdoor komt het doel van de Communistische partij om de economie met 5% te laten groeien onder druk. Om het deflatoire tij te keren (en het volk tevreden te houden) kwam Xi Jinping eind september met een stimuleringspakket dat wordt gezien als zijn ‘whatever it takes’ moment. Een rits aan renteverlagingen, versoepelingen op de vastgoedmarkt, liquiditeitsinjecties voor banken, directe steun voor de aandelenmarkt en een pakket aan fiscale stimuleringen kwam als een complete verassing voor de financiële markten. Gevolg was dat de Chinese aandelenbeurs, die al jaren een lelijk eendje is, in de laatste weken een koerssprong van ongeveer 25% heeft gemaakt.

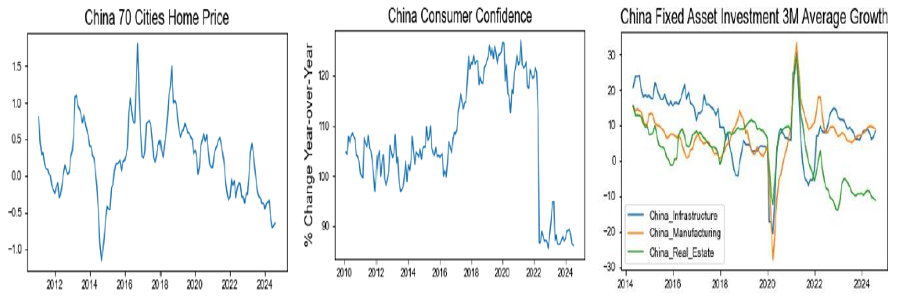

Wij denken dat deze maatregelen de groei zullen stabiliseren richting de 5% maar dat het nog niet leidt tot een duurzame verbetering van de Chinese economie. In onderstaande figuur 3 valt links te zien dat huizenprijzen nog altijd dalen. We denken dat de vastgoedmarkt pas over 1-2 jaar in balans komt. Het middelste plaatje toont het extreem lage consumentenvertrouwen in China dat tijd nodig heeft om te herstellen. Pas als dat vertrouwen verbetert, gaan de Chinezen meer geld uitgeven. Uit het rechter plaatje kun je opmaken dat de investeringen in vaste activa nog altijd afnemen. Totdat de winsten van (goedkope) Chinese bedrijven echt gaan toenemen en de overheid haar beleid meer afstemt op de belangen van beleggers houden we een neutrale positie in Chinese aandelen. Hierbij speelt ook mee dat na de Amerikaanse verkiezingen de handelsoorlog tussen de VS en China kan oplaaien.

Japan in beweging

Waar eigenlijk alle Centrale Banken in de wereld de rente inmiddels hebben verlaagd, maakt de Bank of Japan een tegengestelde beweging. Bedenk daarbij dat Japan in de afgelopen jaren ook al een vreemde eend in de bijt was door niet mee te doen met het verhogen van de rente. In maart ging de rente van -0,1% naar +0,1% om in juli verder verhoogd te worden naar +0,25%. De indicatie dat de rente verder omhoog gaat droeg begin augustus bij aan veel turbulentie op de internationale beurzen. Beleggers hadden veel geld geleend in Yen (tegen lage rente) om het uit te zetten in landen waar meer rendement te behalen was. Door de acties van de Bank of Japan sloeg de daling van de Yen om in een stijging waardoor beleggers deze ‘carry trades’ begonnen terug te draaien. Dit leidde tot een scherpe stijging van de Yen en daling van Japanse- en andere aandelen. In figuur 4 zijn de bewegingen van de Yen tegen de Euro te zien (beweging omlaag is sterkere Yen).

Net toen de rust hersteld was door geruststellende woorden dat de rente niet te snel verhoogd zou gaan worden, kwam er een nieuwe schok. Niet Takaichi maar Ishiba won het leiderschap van de Liberal Democartic Party (LDP) en daarmee het premierschap van Japan. Eerstgenoemde werd gezien als een duif terwijl de tweede te boek stond als een havik. Opnieuw won de Yen sterk aan kracht (zie opnieuw figuur 4) en daalden Japanse aandelen. Ook die beweging is weer weggeëbd doordat Ishiba een gematigde toon heeft aangeslagen. Onderliggend laat de Japanse economie en de winstontwikkeling van Japanse bedrijven veel vooruitgang zien. Vandaar dat we nog steeds een overwogen positie in Japanse aandelen hebben, weg blijven van Japanse obligaties en verwachten dat de Yen langzaam aan kracht wint door een meer restrictief beleid.

Spanning neemt toe richting de Amerikaanse verkiezingen

Met slechts 3 weken te gaan tot de Amerikaanse verkiezingen is er nog geen duidelijke winnaar in de peilingen. De presidentsrace blijft een nek-aan-nekrace. Beleggers kijken niet alleen met interesse naar de volgende president maar ook welke partij de bovenliggende partij wordt in het congres. Volgens het toonaangevende platform Polymarket.com is er op dit moment 45% kans op een verdeeld congres waar de Democraten een meerderheid hebben in het Huis van afgevaardigden en de Republikeinen in de Senaat. Er is 17% kans dat de Democraten het hele congres in handen krijgen (‘Blue Sweep’) en 38% kans op een Republikeinse dominantie (‘Red Sweep’). Op dit moment lijkt een overwinning van Trump met een Red Sweep tot de grootste veranderingen te leiden. In dat geval zal nieuw beleid sterk afwijken van de laatste 4 jaar op gebied van handelstarieven, immigratie, buitenlandpolitiek en regulering. Een overwinning van Harris met een split congres handhaaft het meest de huidige situatie. Wie er ook wint, de Amerikaanse overheid blijft met een groot begrotingstekort de totale nationale schuld verder opjagen. Na de verkiezingen zullen we snel een publicatie wijden aan de uitslag omdat het zo belangrijk is voor de financiële markten.

Tenslotte

In de komende weken krijgen we meer inzicht in een aantal zaken die heel belangrijk zijn voor het aankomende jaar. Wat is de uitslag van de Amerikaanse verkiezingen? Krijgt de oorlog in het Midden-Oosten meer vat op de beurzen? Hoe ontwikkelt de economie zich, nu Centrale Banken weer gestart zijn met het verlagen van de rente? Vanaf de tweede week in november zal er meer duidelijk zijn. Tot die tijd kan de beweeglijkheid hoog blijven, wat ook normaal is in een Amerikaanse verkiezingsjaar. We houden daarom nog even vast aan de huidige defensievere invulling van de portefeuilles. Volatiliteit biedt ook kansen. We denken, net als na de vorige Amerikaanse verkiezingen, nog voor het einde van het jaar enkele wijzigingen te maken om de portefeuilles voor te bereiden op 2025.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.