Renco van Schie van Valuedge hield al een tijdje rekening met meer onrust op de beurs. Het verbaast hem niets dat beleggers hun aandelenwegingen terugbrengen en tech verruilen voor defensievere sectoren. Hoe het verder gaat, is vooral afhankelijk van aankomende economische groeicijfers. Daarbij geldt: slecht nieuws is slecht nieuws.

Vorige week daalden de meest toonaangevende aandelenbeurzen zo’n 4%. De eerste week van september was zo bijna een kopie van de eerste week van augustus. Net als toen werden tegenvallende PMI’s van de productiesector gevolgd door teleurstellende cijfers over de Amerikaanse arbeidsmarkt.

Het grote verschil tussen nu en vorige maand is dat Japanse aandelen in lijn met andere beurzen presteerden, terwijl ze toen crashten door het terugdraaien van yen carry trades. Na die eerste week van augustus herstelden aandelen de rest van de maand tot ongeveer het niveau van eind juli. Belangrijkste reden was dat wekelijkse Amerikaanse werkeloosheid aanvragen geen beeld schetsten van een snel verslechterende Amerikaanse arbeidsmarkt. Ook kregen beleggers meer overtuiging dat de beleidsrente van centrale banken snel en veel omlaag gaat.

Beleggers kochten toen het meest op de daling van Japanse aandelen. Lage waarderingen, lage rente, hervormingen op gebied van corporate governance en optimistische vooruitzichten van consumenten zijn belangrijke redenen waarom beleggers nog steeds positief over Japan zijn. Nu yen carry trades voor een groot deel zijn teruggedraaid, verwachten beleggers ook een langzaam sterker wordende yen.

Slecht nieuws is slecht nieuws

Of aandelen nu weer snel herstellen, hangt af van data die inzicht geven in economische groei. Fed president Powell gaf eind augustus in zijn Jackson Hole-speech duidelijk aan dat de focus van de Fed verschoven is van inflatie naar groei. Groei is voor beleggers al een tijdje het dominante thema die de grootste impact op beurskoersen heeft. Slecht nieuws op dat vlak leidt niet langer via een daling van de rente tot koersstijgingen van aandelen.

“Beleggers in aandelen zijn nauwelijks op een recessie voorbereid”

Als data blijven tegenvallen, dan vergroot dat de kans op recessie, iets waar beleggers in aandelen nauwelijks op voorbereid zijn. Beleggers in obligaties en grondstoffen daarentegen zien het glas als half leeg en houden veel meer rekening met minder gunstige economische ontwikkelingen.

De enorme volatiliteit van vorige maand werd versterkt door een hoge positionering in aandelen, met name in hoog gewaardeerde tech-aandelen. Uit bovenstaande grafiek van State Street valt op te maken dat die positionering inmiddels wat gedaald is, zeker bij hedge funds.

Van tech naar defensief

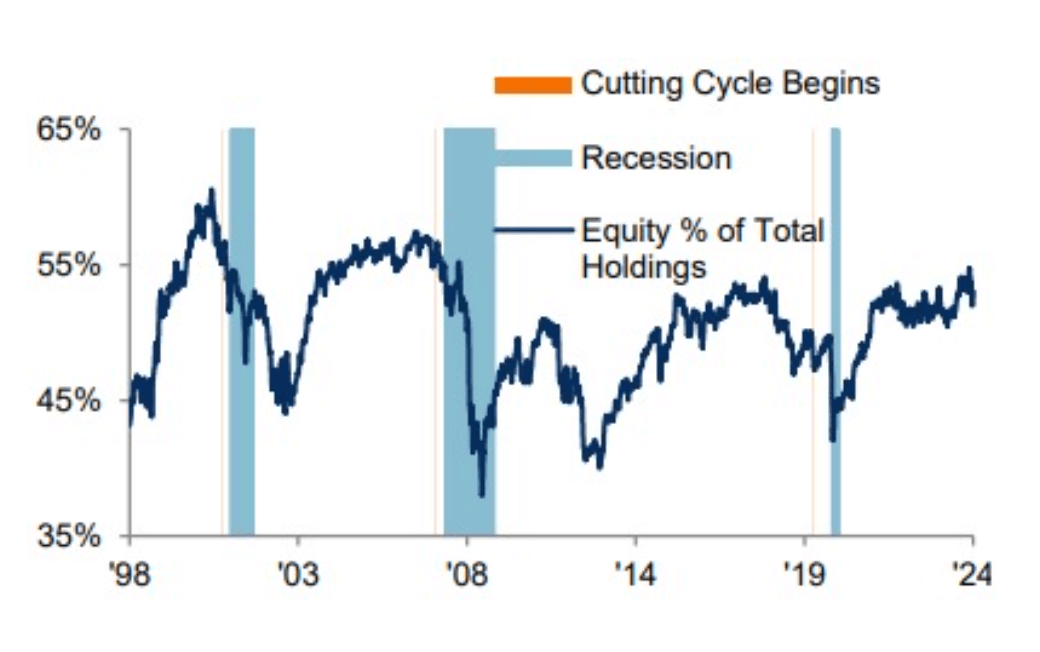

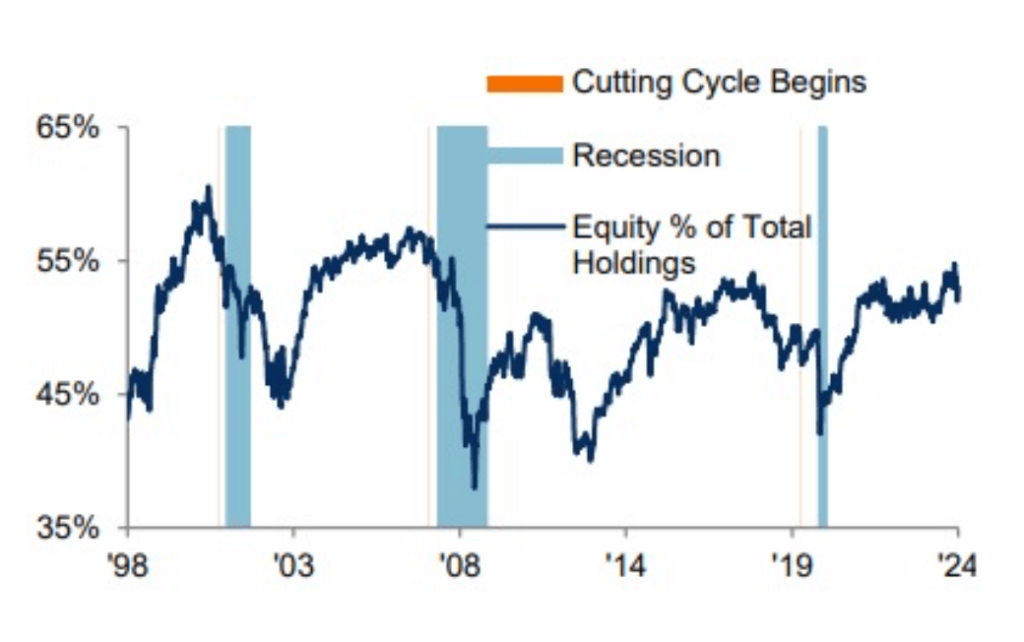

Beleggers hebben aandelen verruild voor cash. Dit is consistent met andere momenten dat de Fed startte met het verlagen van de rente. Meestal werd de rente snel verlaagd omdat er economische zwakte ontstond, die beleggers noopten om hun aandelenexposure verder te verlagen in de kwartalen erop volgend.

De sectorperformance toont ook een duidelijk risk-off-karakter. Technologie-aandelen underperformen de brede markt, terwijl defensieve sector als gezondheidszorg, basisconsumentengoederen en nutsbedrijven de markt sterk outperformen.

Toch geen soft landing?

Die rotatie kan in mijn ogen nog wel even aanhouden omdat veel beleggers nog op mooie winsten zitten in de technologiesector en deze aandelen bovengemiddeld veel in portefeuille hebben.

September en oktober zijn moeilijke maanden op de beurs, zeker in Amerikaanse verkiezingsjaren. In mijn vorige column van 5 augustus, Het R-woord is terug, sprak ik al mijn verwachting uit dat de beursonrust nog wel even kan aanhouden.

Beleggers beginnen door tegenvallende data meer rekening te houden met een negatiever scenario dan een soft-landing van de economie. Zij passen overwogen aandelenposities naar beneden aan, waarbij er nog veel ruimte is om deze verder te verlagen. Ook brengen zij defensieve wijzigingen aan in de sectorsamenstelling. Met een grote focus op groeicijfers is risicomanagement terug van weggeweest.

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.