Volgens Renco van Schie van Valuedge zijn de vooruitzichten van Europese obligaties beter dan die van Europese aandelen. Hij houdt er verder rekening mee dat de euro en dollar binnen afzienbare tijd weer evenveel waard zijn. Lees zijn analyse.

Na een opleving eerder dit jaar, neemt het economische momentum in de Eurozone weer af. De vooruitzichten voor de komende jaren zijn niet rooskleurig, met groei die nauwelijks hoger dan 1% zal zijn.

Europa kent structurele problemen

Veel van de problemen waar Europa mee kampt zijn chronisch. Zo is de productiviteit laag en wordt er weinig geïnnoveerd, waardoor we met name op technologisch gebied een ondergeschikte rol spelen.

Grote bemoeienis van de overheid zorgt voor minder ondernemerschap. Demografische ontwikkelingen baren ook zorgen. Zo worden er veel te weinig kinderen geboren en vergrijzen samenlevingen snel. Het aantal jaarlijks gewerkte uren per werknemer neemt al lang af en zit ver onder de uren die er in de VS en Japan worden gemaakt. Door de grote loonstijgingen van de afgelopen jaren is het voor veel bedrijven lastig om te concurreren met goedkopere landen.

Politieke verschuivingen

Op het politieke front zien we ook bewegingen die het lastig maakt om te regeren met veel daadkracht. In bijna alle landen neemt het politieke midden af door de grote ruk naar rechts en de opkomst van ultra-links. Dit leidt tot kleurrijke coalities en moeizame besluitvorming.

Door te hoge begrotingstekorten zal het lastig zijn om de ‘cost of living crisis’ van burgers te verzachten. Overal is er een draai in het beleid ten aanzien van immigratie en druk om het eigen volk voorop te stellen. Verdere Europese integratie staat onder druk.

“Verdere Europese integratie staat onder druk”

Nieuwe Europese schuldencrisis is gevaarlijker

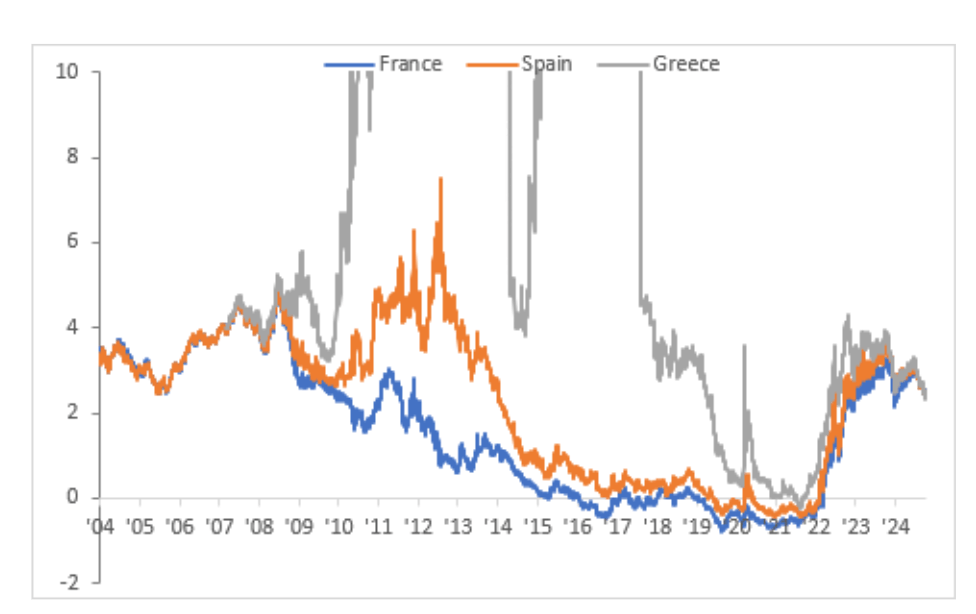

De Europese schuldencrisis ligt inmiddels meer dan 12 jaar achter ons. Waar toen de PIGS (Portugal, Italie, Griekenland, Spanje) voor problemen zorgden, is het nu de as van Europa (Duitsland, Frankrijk) die de grootste problemen hebben. Verschil is dat die laatste twee 40% van de Eurozone economie uitmaken, terwijl de PIGS in die tijd 15% van de economie waren. De issues van nu hebben dus meer impact op het geheel.

Bovenstaande grafiek kan de huidige situatie niet treffender illustreren. Historisch zat er altijd een grote risico-opslag op Griekse- en Spaanse staatsobligaties ten opzichte van die van Frankrijk. Recent noteerde de 5-jaars rente van Griekenland en Spanje lager dan de Franse. Beleggers hebben dus liever Griekse dan Franse schuld!!

ECB verlaagt rente sneller dan verwacht

De politiek begint de problemen te onderkennen en het vorige maand door Mario Draghi geschreven rapport met actieplan voor een competitiever Europa opent veel nieuwe ogen.

We mogen ook verwachten dat de ECB meer in actie gaat komen. De rente is inmiddels in juni en september verlaagd tot 3,5%. Door lage, vertragende groei en de snel gedaalde inflatie (sept: 1,8% op jaarbasis) ziet de markt ook renteverlagingen in oktober en december.

“Een beleidsrente tussen 1,5-2,0% aan het einde van 2025 is in mijn ogen niet ondenkbaar”

Nu de focus van de ECB van inflatie naar groei verschuift, verwacht ik dat de rente sneller omlaag gaat dan waar de markt nu rekening mee houdt. Een beleidsrente tussen 1,5-2,0% aan het einde van 2025 is in mijn ogen niet ondenkbaar.

Euro en dollar naar pariteit

Wat zijn de implicaties voor beleggingen in de eurozone? Ik denk dat het toenemende groeiverschil tussen de VS en de Eurozone druk gaat zetten op de euro. In de komende maanden zullen meer beleggers gaan inspelen op ‘pariteit’ tussen de euro en de dollar.

Betere kansen voor Europese obligaties

Omdat de economie voortmoddert en de rente verlaagd wordt, kunnen de meeste vastrentende waarden goed presteren. De winsten van de beursgenoteerde bedrijven in de eurozone zijn al kwartalen aan het dalen. Het is in mijn ogen dus cruciaal om selectief en actief te zoeken naar kwaliteitsbedrijven die hun winsten kunnen laten groeien.

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Bron: IEX.Profs.nl